本研究首次揭示了2060年我国省级层面碳中和与水红线目标的链式联级协同及权衡效应。

题目:Achieving carbon neutrality enables China to attain its industrial water-use target

作者:Xiaoyu Liu, Hancheng Dai, Yoshihide Wada, Taher Kahil, Jinren Ni, Bin Chen, Yan Chen, Chaoyi Guo, Chen Pan, Xiaorui Liu, and Yong Liu

期刊:One Earth

时间:2022年2月10日

一作单位:College of Environmental Science and Engineering, State Environmental Protection Key Laboratory of All Materials Flux in Rivers, Peking University, Beijing 100871, China

链接:https:// doi.org/10.1016/j.oneear.2022.01.007

研究项目背景

在国家自然基金委的支持下,北京大学环境科学与工程学院与国际应用系统分析研究所(IIASA)、生态环境部环境规划院、北京师范大学、中国社会科学研究院通过暑期青年科学家(YSSP)等项目开展密切合作,构建了中国省级工业分部门用水强度清单,研发了中国省级水-能耦合IMED|CGE模型工业用水模块,揭示了2060年我国省级层面碳中和与用水红线目标的链式联级协同及权衡效应。

研究背景

中国是世界上主要二氧化碳排放国(约占全球30%)和水资源消耗国(约占全球15%),其中工业部门约占全国碳排放的50%和工业用水的20%,是实施减碳和节水政策的关键部门。此外,由于水资源禀赋地区差异性,三分之一省份的人均水资源低于国际严重缺水阈值。为了解决这两大问题,中国政府于2012年制定了水资源“三条红线”政策,并于2020年承诺2030年前实现碳达峰、2060年前实现碳中和的目标。

实现节水降碳两大目标往往伴随着工业结构和能源结构的调整,会产生潜在的协同及权衡效应。以往研究表明,碳限额政策可以助力节水目标的实现。反之,“三条红线”政策要求2030年全国用水总量在控制在7000亿立方米以内,2030年工业用水预计需控制在1484亿立方米以内,这一节水政策也将促进碳减排。然而,由于地区资源禀赋、经济发展和产业结构的差异,区域间碳减排协调不佳可能会加剧局部水资源短缺问题,即权衡效应。因此,对于能否同时实现工业减排和节水目标还缺乏共识。此外,不同的地区间碳减排成本差异会重塑产业竞争力和产业结构,进而可能会导致地区间产业转移和不合意的减排和节水效应。然而,目前尚不清楚碳中和目标是否会推动产业转移,以及这种产业转移会如何影响水资源政策下的工业用水。

可计算一般均衡模型(CGE)被广泛应用于评估多个社会经济与气候环境目标之间的复杂链式联级关系,同时也被用于分析未来碳减排与水资源利用的关联效应。但是以往研究的用水测算往往只包括能源部门的用水而忽视了水密集型工业部门,或者只覆盖一个地区而未触及区域异质性。由于各地区在资源禀赋、工业结构和经济发展等方面存在巨大差异,工业部门用水也有巨大的地区和行业差异,因此,有必要建立多区域、多行业的水-能耦合CGE模型,进而从水-能-碳耦合的角度开展多目标时空协同和风险分析。

研究方法

本研究采用了北京大学环境科学与工程学院能源环境经济研究室(LEEEP)、流域科学实验室(PKUWSL)等机构联合自主研发的水-能耦合IMED|CGE模型,涵盖了2017年中国大陆31省市最新投入产出数据的25个经济部门,并利用1998 - 2015年覆盖中国大陆31个省市14万多家企业的高分辨率工业普查数据,构建了中国省级工业用水清单,从而构建了IMED|CGE模型中工业用水模块。该研究根据没有和有碳中和目标设计了两种情景——基准(BaU)和碳中和(CNS)——以评估未来多部门碳排放、经济指标和工业用水。

研究结果

- 各部门对碳中和的贡献

在基准情景下,2060年碳强度与2017年相比降幅达81%。碳中和目标下碳强度将进一步下降71%至0.04吨/千美元,二氧化碳排放总量降至24.84亿吨(图1A)。从行业层面看,能源相关产业和第三产业是主要的碳排放行业,碳减排的三大主要贡献行业是电力(33%)、第三产业(23%)和金属冶炼(17%)部门。从省级层面看(图1B),不同省市碳减排主要贡献部门差异显著。东部和北部省份碳减排以电力部门为主,占部分省份总减排量的40%以上。相比之下,其他地区由于火力发电相对更少和清洁能源相对更多,碳减排主要来源于第三产业。例如,云南以水力发电为主,在碳中和情景下电价相对较低,但由于与邻近的广东省签订了省际电力贸易合同,而本省水力发电潜力有限,必须扩大火电以应对不断上涨的省内外用电需求,因此云南省电力行业是全国唯一的碳排放不降反升的行业。北京作为中国第一个全部使用清洁能源发电的城市,火力发电厂很早被淘汰,因此电力部门在减少碳排放方面发挥的作用并不大。此外,在矿产丰富的省份,采矿、金属冶炼和金属制品行业是碳减排的主要贡献行业。

图1. 基准和碳中和情景下的碳排放(A: 2017年和2060年中国主要行业碳排放和碳强度;B: 2060年基准和碳中和情景下31省不同行业的碳排放变化及其比例)。从行业层面看(图1A),能源和第三产业是主要的碳排放行业,碳减排的三大主要贡献行业是电力、第三产业和金属冶炼。从省级层面看(图1B),东部和北部省份碳减排以电力部门为主,其他地区碳减排主要归功于第三产业。

- 低碳转型的宏观经济影响

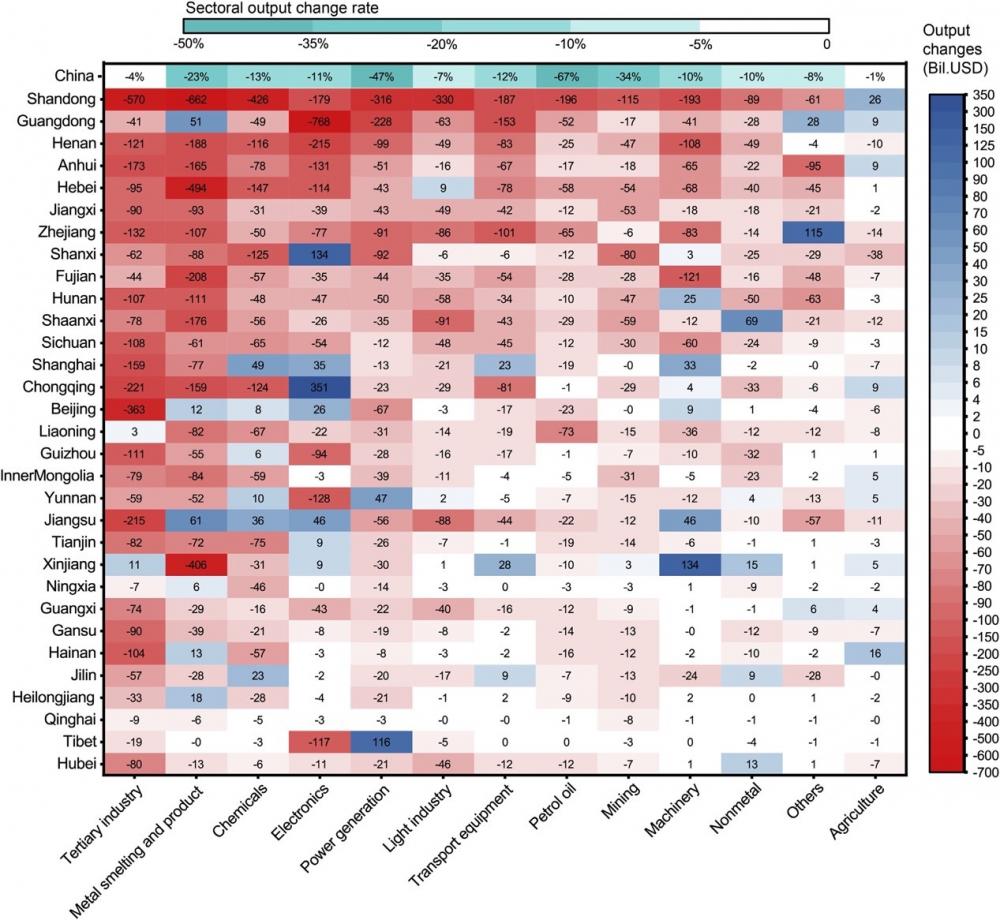

如果没有重大的减碳技术创新替代常规技术和新兴产业替换增长动能,2060年碳中和情景下几乎所有省份的GDP(-6%,各省-1%~-17%不等)和家庭消费(-11%,各省-4%~-31%不等)相比于基准情景都将遭受不同程度的负面影响,但西藏、北京和宁夏的居民消费预计将分别增长8%、8%和11%。GDP和消费的收缩导致大多数部门工业产出不同程度的下降(图2)。全国总量层面,石油(-69%)、电力(-47%)、采矿(-34%)和金属冶炼及制品(-23%)四个行业产出下降幅度最大。

大多数省份的传统能源密集型产业将受到重大影响。2060年,以高碳产业为支柱的山东省各工业部门产出显著下降,特别是金属冶炼、化工等支柱产业产出损失将分别达到6620亿美元和4260亿美元,占其总产值损失的24%;河北省约55%的产出损失是由炼钢和炼钢产品造成的。另一方面,许多省份的电子、机械等相对低碳的产业的产值相比基准情景预计将有所增加。例如,云南和西藏的电力部门,重庆、山西和江苏的电子产品,新疆和江苏的机械设备产值将小幅上升。

由于各省产值变化的异质性,产业结构调整在省域层面的效应更为复杂。在需求侧,碳减排成本较低的省份在向省内、省际和国际消费者提供产品时将更具竞争力。在生产侧,随着时间的推移,需求的变化将导致现有资本和新资本活动向碳减排成本较低的地区和部门转移。一般来说,新投资比现有资本存量的用水效率和能源效率都更高。然而,碳限额政策将抑制新资本投向竞争力较低的行业,因此这些高能耗高耗水的行业只能依靠现有的低效率存量资本满足未来产品需求。电力、化工、金属冶炼、电子和机械等部门的产出变化就是碳限额政策对产业竞争力影响的例子。

图2. 2060年中国31省的部门产出变化及总产出在基准情景和碳中和情景之间的变化率。行业层面,石油、电力、采矿和金属冶炼及制品四个高耗能行业产出下降幅度最大;省市层面,山东、河北等高碳行业为支柱的地区将遭受更大负面影响。

- 工业部门节水的机遇与风险

碳限额政策下,碳和/或水密集型行业将受到严重打击,更多的工业产值损失或更少的火力发电将减少工业用水,因此会对工业用水总量和用水强度产生显著的协同效益。与基准情景下的157 km3用水需求相比,碳中和情景下2060年全国工业用水总量将减少24%至119 km3(图3A)。减碳的节水协同效益在能源和/或水密集型行业最为显著,电力、轻工业、化工、采矿和金属冶炼等部门的节水量分别占2060年总节水量的48%、14%、13%、9%和9%(图3B)。

由于能源、产业结构和用水效率的区域异质性,各省之间的协同效益差异很大(图3C)。降水量相对丰富、用水强度高的南方省份将是节水的主要贡献者。由于火力发电厂将逐步淘汰,电力部门在大多数南方省份的节水总量中占主导地位,给南方省份带来了65%的节水。在北方,由于电力部门用水效率更高,节水潜力更低,电力部门并非最显著的节水贡献部门,而是多个水密集型行业,如轻工业和化工。此外,由于西南地区的水电、西北地区的太阳能和风能等可再生能源比例较高,其电力部门带来的节水效益比例更低(10%),其他水密集型行业占西部地区总节水量的82%左右,其中重庆的化工行业和陕西的轻工业对节水的贡献最大。水密集型行业带来的节水归因于存量资本生产活动的收缩(图4)。

图3. 基准和碳中和情景下各部门用水及其两情景下的变化(A: 2017年和2060年中国用水强度和各部门用水的变化;B: 2060年中国各部门碳排放和用水的变化;C: 2060年中国31省各部门碳排放和用水的变化)。碳中和情景下2060年全国工业用水总量将减少24%,电力、轻工业、化工、采矿和金属冶炼部门的节水贡献度最大。南方省份的电力部门节水占主导地位,北方和西南省份的轻工业和化工将是主要节水部门。

图4. 2060年中国31省6部门新增资本和存量资本生产活动导致的用水净变化。碳限额政策将抑制新资本投向竞争力较低的行业,新增投资比现有资本存量的用水效率和能源效率都更高,水密集型行业带来的节水归因于存量资本生产活动的收缩。

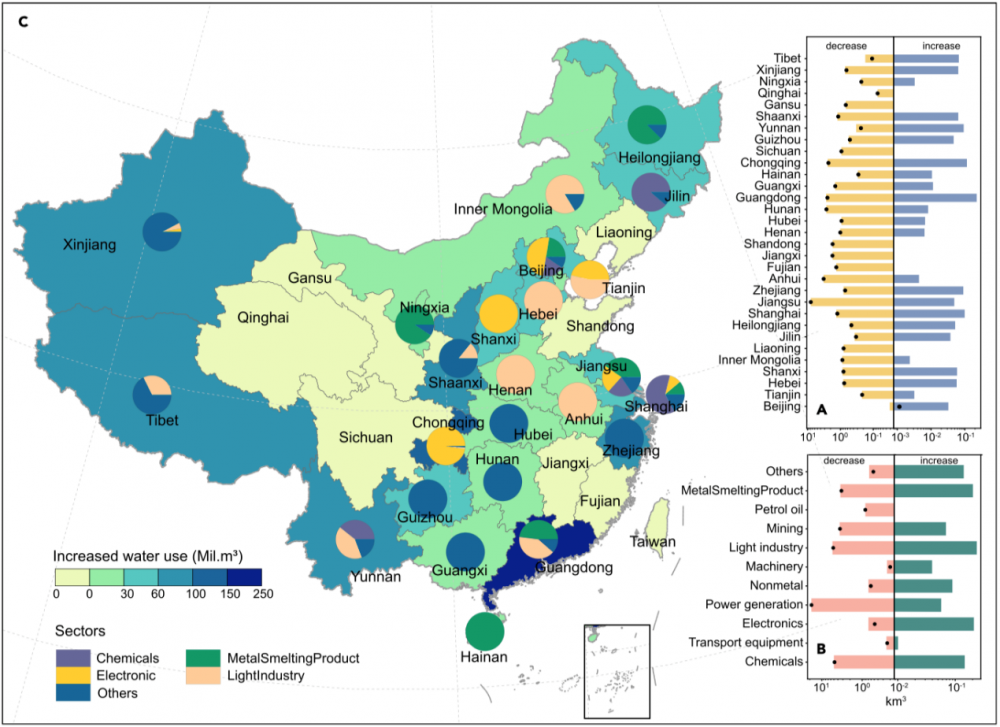

与此同时,工业用水的增加可能会抵消碳中和带来的节水潜力,从而在缺水地区引发水资源短缺的风险。大多数省份都出现了权衡效应或双输效应,其中15个省份的额外用水量将超过3000万立方米,其中一半位于北部和西部地区(图5A)。北京将面临碳减排和用水之间最明显的权衡效应(图5B),其增加的总用水量预计将完全抵消其他行业实现的节水,导致净工业用水量增加100万立方米。河北、山西和新疆约8%的节水将分别被轻工业、电子和其他行业占等高耗水行业的用水增加所抵消,这表明碳减排将加剧当地的水资源短缺。

碳限额政策抑制新的高效投资进入碳和水密集型行业,这些行业必须依赖水资源利用率低的现有资本,从而导致用水增加(图4)。随着产业搬迁和结构调整,用水量的增加主要来自电子行业和轻工业、金属冶炼和化工(图5C)等水密集型行业,占全国总用水量的66%。此外,一些在国家层面不重要的行业却在某些省份的节水权衡效应中十分关键。例如,陕西的非金属以及新疆的采矿和非金属行业将增加约5000万立方米的用水量。

图5. 2060年用水增加的空间和部门异质性(A: 与基准情景相比,31省在碳中和情景下用水量的增加、减少和净变化(黑点);B: 与基准情景相比,在碳中和情景下工业用水的增加、减少和净变化(黑点);C: 31省用水量增加和不同用水部门的比例)。15个省份的额外工业用水将抵消碳中和带来的节水潜力,其中一半位于北部和西部地区,主要来自电子行业和轻工业、金属冶炼和化工等水密集型行业,从而在缺水地区引发水资源短缺的风险。

- 与节水目标相比

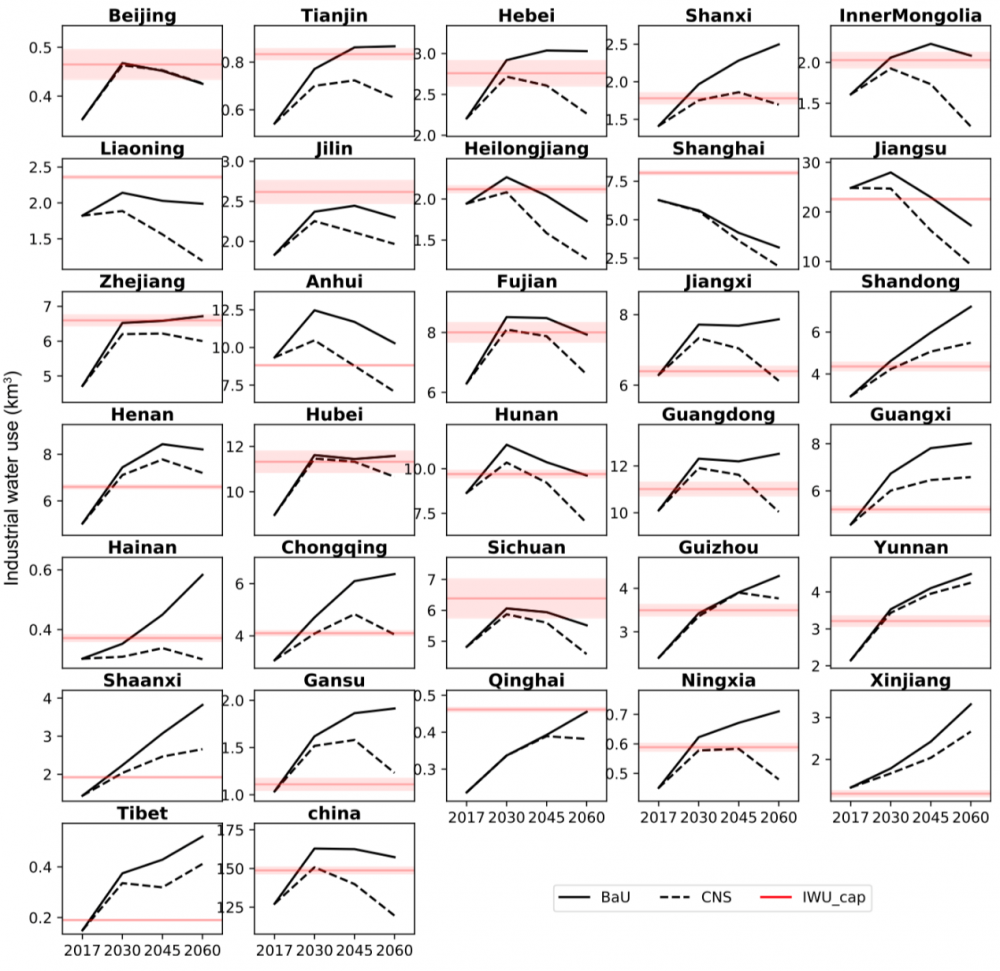

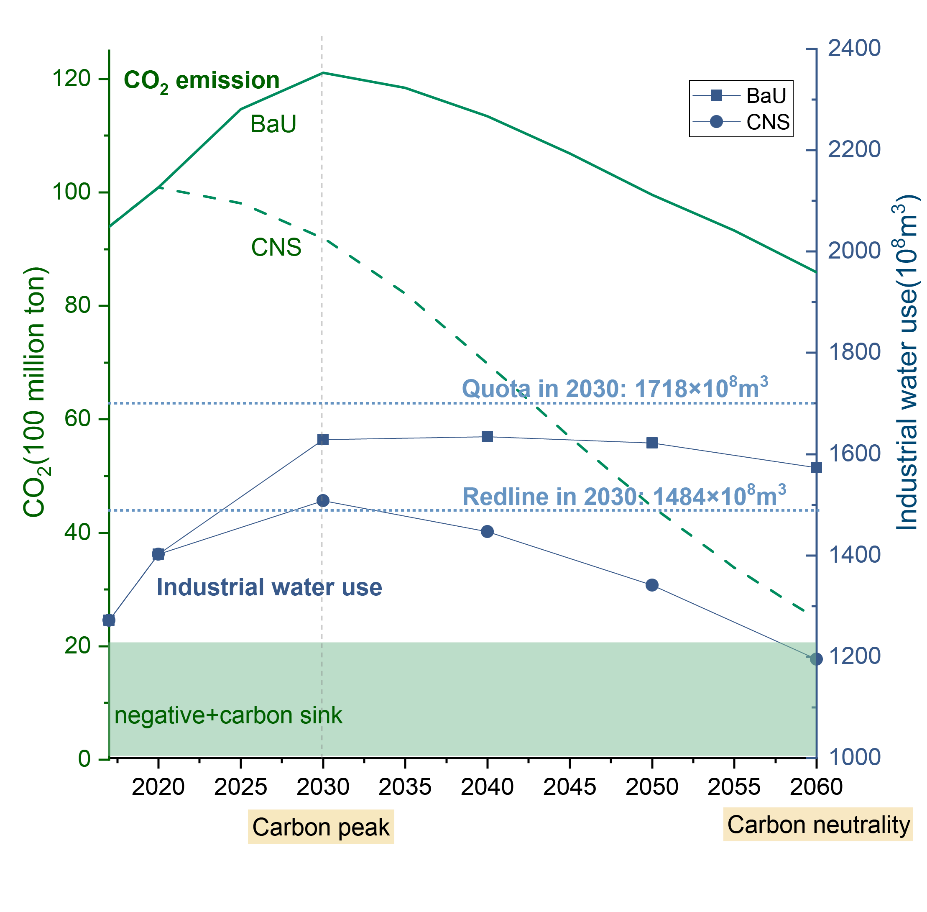

该研究表明,实现碳中和将在2060年节省38 km3的用水,相当于全国工业用水的24%(不同省份5%-48%不等)。与水资源“三条红线”政策相比,2030年和2060年工业用水节水将分别占工业用水目标的8%和26%。如图6和图7所示,在基准情景下,从2017年到2030年工业用水预计将稳步增长,并持续到2060年。而在碳中和情景下,由于减碳的协同效应,2060年(119 km3)的全国工业用水总量将显著低于2030年(148 km3),甚至低于2017年(127 km3)。

由于地区产业结构和水资源禀赋的异质性,节水的机遇与风险并存。实现碳中和目标可以使8个和12省分别在2030年和2060年实现工业用水红线目标(图6),其中大部分位于水资源短缺的北方。然而,2060年仍有9个省份不足以达到工业用水目标,其中大部分位于南部和西北部地区。一方面,产业结构调整以及由此产生的溢出效应在省内和省际都会带来风险,这表明仅仅依靠用水强度控制和碳减排的共同效益进行用水管理不足以实现用水总量目标,因此对总用水量进行限制是非常必要的。另一方面,对于水资源丰富的地区,过于严格的用水上限可能会限制当地经济的结构和发展。例如,广西支柱产业轻工业可能会遭受不必要的重大损失。

图6. 工业用水和预估的工业用水指标(红色阴影代表误差范围)。2060年,实现碳中和将使全国工业用水降低24%,12省将实现工业用水红线目标,大部分位于水资源短缺的北方,而9个华南和西北省份不足以达到工业用水目标。

图7. 碳中和与水红线目标相关关系。实现碳中和将使2060年全国工业用水降低24%至119 km3,低于2017年用水量,预计将实现全国水红线目标。

讨论与结论

与现有大多数回顾性研究不同,本研究基于综合评估方法的事前分析依赖于许多社会经济因素以及难以预测的GDP、人口、投资和技术进步等外生假设,而捕获所有这些因素的动态变化是相当困难的,因此本研究包含了巨大的不确定性。同时,CGE模型中的影子价格是由模型产生的内生价格,通常高于现实世界中的碳价格或碳税,因为CGE模型通常以基准年相对静态的投入产出数据来模拟未来的经济发展,在技术进步方面相对保守,进而会高估碳减排成本,也可能会高估各地区的宏观经济损失。而在现实中,碳价格信号更有效地刺激技术创新,从而研发更先进的低碳和零碳技术和新的产业形态,弥补高碳产业退出带来的经济损失。这种现象很难通过确定性结构模型(如CGE)内生地捕捉到,需要在未来的研究中加以改进。尽管存在不确定性和局限性,CGE模型在气候政策评估方面比宏观经济模型、统计模型和工程模型更具优势。虽然CGE模型无法揭示某个行业内的技术流动或运营过程,但它能够连接微观和宏观因素,以评估多个全社会或经济目标之间的联系。同时,本研究对包括山东、河北等省的巨大宏观经济成本的预估也表明,如果这些地区继续依赖现有高碳产业和技术,不提前进行技术创新、产业转型以切换增长动能,其社会经济发展将在碳中和的时代浪潮下遭受巨大损失而不可持续。

本研究还探讨了水资源的后“三条红线”时代(2030年以后)的工业用水前景。鉴于中国的碳政策和水政策由不同主管部门制定,为了最大限度地发挥协同效益的潜力,减少潜在的权衡效应或双输效应,本研究建议制定更严格的全国工业用水总量目标和更差异化的省级用水目标,并更好地利用和促进关键部门的协同效益,在实现碳中和的同时实现更有效率的水资源配置。建议相关部门制定更加协调的政策:

(1)各省应充分考虑协同效益,以最大限度地降低实现节水目标及2030年以后水资源目标的成本。

(2) 避免省际和省内产业结构调整造成的水资源短缺加剧,尤其是在北部和西部干旱地区。

(3) 根据水资源禀赋和省和地方层面的碳排放限制,因地制宜地制定产业升级和/或重组规划。此外,在短期内,为现有企业提供升级节水技术的优惠政策将有助于实现总用水目标。

研究成果以“Achieving carbon neutrality enables China to attain its industrial water-use target”为题(链接:https:// doi.org/10.1016/j.oneear.2022.01.007)于2022年2月10日在线发表于One Earth。环境科学与工程学院2017级博士研究生刘晓钰和戴瀚程研究员为论文的共同第一作者,刘永研究员为通讯作者,合作者包括Yoshihide Wada教授、Taher Kahil教授、倪晋仁院士、陈彬教授、陈岩研究员、潘晨博士等。该研究得到国家自然科学基金(72073003, 51721006等)、国家社会科学基金(21AZD060)、111引智基地(B20009)和IIASA YSSP项目(51811540348)的支持。

编辑:董香麟、戴瀚程、刘晓钰、刘永